938340030

938340030Modificacions de la llei de mecenatge per a l'any 2024

Us informem que s'ha aprovat el RDL 6/2023, de 19 de desembre i, amb ell, la modificació de la Llei 49/2002, de 23 de desembre, de règim fiscal de les entitats sense fins lucratius i dels incentius fiscals al mecenatge.

Es reconeix per part de l'Estat la necessitat d'incentivar fiscalment el mecenatge com una forma de finançament que permeti a les entitats no lucratives que formem part del teixit social, cultural, educatiu i investigador que continuïn treballant en les activitats d'interès general que desenvolupen. L'entrada en vigor de les modificacions són a partir de l'1 de gener de 2024.

Els canvis més rellevants són:

Activitats d’interès general.

• S’afegeix la defensa dels animals com a finalitat d’interès general.

• Es permet que les finalitats d’interès general puguin ser realitzades de forma directa o indirecta.

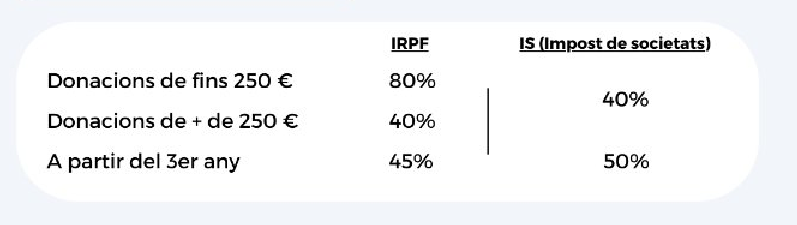

Increment d'incentius fiscals. S'estimula el micromecenatge

En l’impost sobre Societats, el límit de la base de la deducció passa a ser del 15% de la base imposable del impost.

Noves activitats econòmiques exemptes.

• Les accions d’inserció sociolaboral de persones amb risc d’exclusió social.

• Les activitats d’educació d’altes capacitats.

• Les activitats de desenvolupament i innovació sempre que coincideixin amb la definició de l’article 35 del IS

En relació al donatius

• Es considera donatiu, la cessió d'ús de béns mobles o immobles per un temps determinat i sense contraprestació.

• No es perd la condició de donatiu quan es rebi una contraprestació de caràcter simbòlic (que el seu valor no superi el 15% del donatiu amb un màxim de 25.000 euros). Reconeixement reputacional.

Convenis de Col·laboració Empresarial:

• Poden contemplar ajudes dineràries o en espècie.

• S'accepten prestacions de serveis en activitat econòmica del col·laborador (Pro-Bono).

• S'accepta la difusió per part del col·laborador o de l'entitat.

Patronat

• No tindran la consideració de retribució al patronat, les assegurances de responsabilitat civil contractades en benefici dels patrons.

Es reforça l'automatisme per aplicar exempcions de tributs de competència social als béns d'entitats sense ànim de lucre.

Newsletter Babià

Deixa'ns el correu electrònic i rebràs informació sobre les novetats de Babià Gestoria.

Vols coneixer més?Assessoria fiscal i comptable

En el servei d'assessoria fiscal i comptable realitzem la comptabilitat als nostres clients de manera integral i liquidem impostos d'acord amb la normativa vigent.

Conèixer més

Articles relacionats

Amb la Llei de Segona Oportunitat es poden cancel·lar tots els deutes i per sempre?

perPere Babià Díez18/07/2024Interès generalLa Llei de Segona Oportunitat -que permet a persones particulars i autònoms cancel·lar els deutes si la seva situació econòmica ha canviat i no poden fer-hi front- t&eac...

Ajut per als autònoms | contractació del 1er treballador

perPere Babià Díez15/07/2024Laboral

Llei de Segona Oportunitat: quins beneficis n’obtindràs?

perPere Babià Díez31/05/2024Interès generalLa Llei de Segona Oportunitat (LSO) és un procediment adreçat a autònoms i particulars que es troben en una situació de bloqueig econòmic o sobreendeutament, a ca...